«80% теледивлення геть не моніторилося, позаяк люди дивилися телебачення на умовному Smart TV та вважали, що не треба робити певні дії за алгоритмом. Чи вдасться галузі знайти рішення, котре допоможе повернути глядача, якого ми не монетизуємо, оскільки він не натиснув необхідної кнопки?» – ситуація, описана Валерієм Вареницею, склалась у США через пандемію, коли компанія Nielsen не могла повноцінно працювати зі своїми панелістами. І якщо багатий і успішний американський ринок досі не знає, як налагодити коректне вимірювання та монетизацію телеконтенту за умов зміни парадигми споживання, то що ж казати про український, понівечений повномасштабною війною?

Це та дотичні питання порушувалися на панельній дискусії «Реклама та вимірювання аудиторії: пошук підходу на 360° та єдиної валюти ринку» в межах Kyїv Media Week 2023, спікерами якої стали президент Ocean Media Plus Андрій Партика, CEO dentsu Ukraine Олександр Гороховський, CEO Publicis Groupe Ukraine Енвєр Кікава та вже згаданий комерційний директор 1+1 media Валерій Варениця. Модерувала розмову керівна партнерка Kwendi Media Consulting Світлана Калініна, що одразу наголосила: повернутись у довоєнний стан уже не вийде; геть інші умови ринку потребують інших підходів, тож, попри високий рівень конкуренції, до якого звикли в індустрії, потрібно обернутись одне до одного та подумати про спільні заходи з відновлення.

Та для початку подивімося на стан, зафіксований на момент проведення KMW. Хоча почнемо трохи раніше:

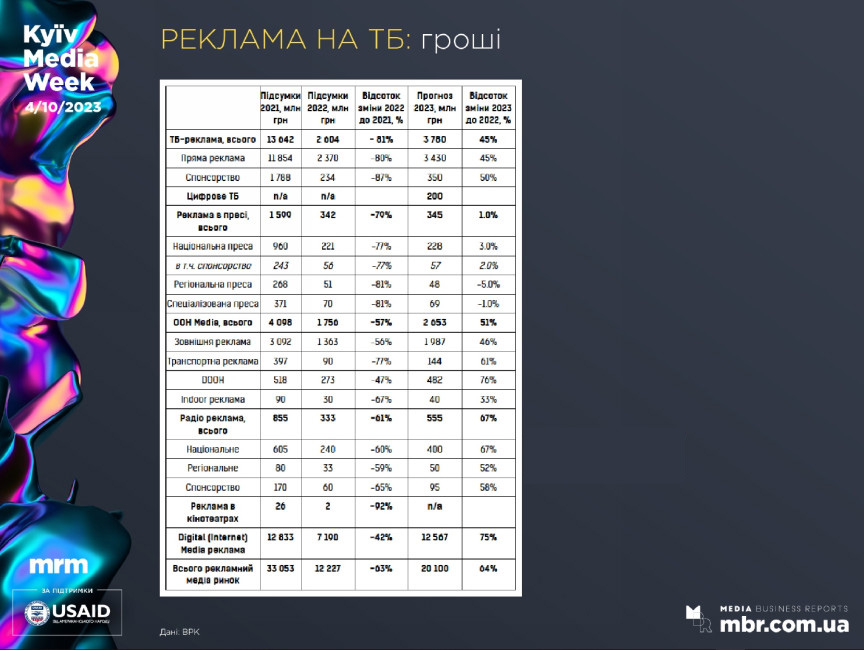

Так, за даними Нацради з питань телебачення і радіомовлення, змінювався рекламний ринок країни з 2017 по 2022 рік. Утім, коли памʼятати, що 24 лютого 2022-го українські телеканали одностайно вимкнули рекламу майже на два місяці, то варто також подивитися на динаміку відновлення. За даними Ocean Media Plus, з моменту появи реклами в квітні 2022-го, кількість брендів в ефірі до кінця року зросла до понад сотню, а за 9 місяців 2023-го – збільшилася на понад 60%.

Кількість брендів прораховано по всьому ринку, а не тільки на партнерських каналах сейлзхаусу

Ба більше: за оновленими даними, за 10 місяців поточного року в ефір національних каналів повернулись орієнтовно 450 брендів, зокрема міжнародні FMCG-рекламодавці. За жовтень 2023 року частка реклами фармацевтичних брендів в ефірі українських телеканалів сягнула 45%, а частка FMCG – майже 30%. В Ocean Media Plus прогнозують, що за підсумками 2023-го телевізійний рекламний ринок становитиме 55% проти 2021-го у гривні.

За прогнозом Всеукраїнської рекламної коаліції, цьогоріч зростання всього ринку становитиме 64%. На літо-2023 прогноз становив 45%, але згодом його відкоригували: проти минулого року ринок зросте майже на дві третини завдяки «цифровій рекламі». Формулювання у лапках, оскільки йдеться про зростання обсягів рекламних інвестицій у цифрове телебачення (до речі, категорія «Цифрове ТБ» зʼявилася в даних тільки зараз, бо раніше цього ресурсу ніхто не продавав), але на ринку поки немає консенсусу, куди відносити ці дані (до телевізійної чи digital-реклами) та, власне, як називати. А поки новий індустріальний стандарт народжується, в Ocean Media Plus оптимістично дивляться у наступний рік: за прогнозом сейлзхаусу, 2024-го ринок телевізійної реклами зросте на +50% у гривні проти 2023-го. Це має відбутися завдяки збільшенню інвестицій поточних рекламодавців і поверненню тих, хто ще не в ефірі, але в кого є такі плани.

«Воєнна» панель: хто винний та що робити

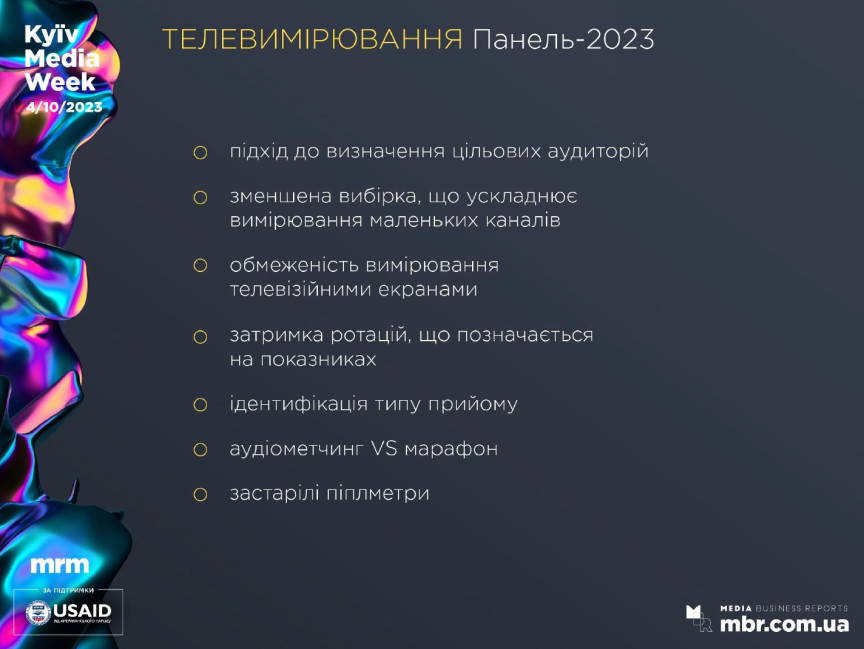

З початку повномасштабного вторгнення ринку були недоступні дані панелі телевимірювань Nielsen, робота якої відновилася тільки з початком 2023-го. Втім, даними «воєнної» урізаної панелі мало хто задоволений:

На слайді зібрана лише частина скарг користувачів, які великою мірою зводяться до одного: аудиторія телеканалів недоміряна. Чому так відбувається, під час панельної дискусії розповів Андрій Партика: «Загалом панелі постраждали в усьому світі ще під час пандемії: два роки техніки не відвідували сімей (домогосподарств, у яких встановлені піплметри. – MBR). На третій рік в Україні вони також не відвідували, вже через війну. За цей час змінилася технологія (хтось переключився з Т2 на діджитальну або навпаки), люди мігрують тощо. І якщо немає технологічного контролю, вимірювання недостатньо точне: наприклад, коли телевізор, який в панелі називається основним, стоїть десь на кухні, а люди споживають з іншого приладу, на якому нічого не фіксується».

За таких умов вимірювач довго не проводив ротації сімей, та й зараз відстає від погодженого графіку (до кінця року має бути 70% ротованих), що сильно впливає на показники. Наприклад, відсутність ротації протягом кількох років, на думку Валерія Варениці, є однією з причин падіння TVR.

Якщо подивитися на 8 місяців поточного року, загальний рейтинг телебачення (tvr%) зменшився на 18% проти аналогічного періоду 2021-го (даних за 2022-й, нагадаємо, немає). Утім, варто враховувати, що TVR сильно падав під час зимового знеструмлення: як зазначив Андрій Партика, блекаути давали «мінус 45% теледивлення». Сьогодні, коли ротація сімей відбулася на 40% (за нормальних умов має проходити на 25% щороку), теледивлення, за словами президента Ocean Media Plus, опинилося на рівні 2021 року. Та цього недостатньо: наприклад, група 1+1 media ще влітку 2023-го повернулася до спотових продажів реклами на своїх телеканалах і планує продавати за рейтингами не раніше як 1 січня.

Насправді проблема набагато глибша: «Наразі в світі немає жодного успішного кейсу, коли основний плюс телебачення – прозорість завдяки дослідженню – може бути беззаперечним, – констатував під час дискусії Валерій Варениця. – Кілька тижнів тому бачив дослідження контролювальної організації американського ринку. Вона взяла 100 домогосподарств панелістів Nielsen і подивилася на чіткість виконання алгоритмів дій (дивлячись телевізор, кожен панеліст має вчиняти певні дії: правильно натискати кнопки, щоб підтвердити, хто саме біля телевізора; вимикати, коли відходиш, та вмикати, коли повертаєшся, тощо): лише 20% панелістів виконували всі дії в повному обсязі. Тобто ми можемо говорити, що 80% теледивлення навіть не моніторилось, оскільки люди дивилися ТБ на умовному Smart TV та вважали, що не треба робити ці дії за алгоритмом. Якщо навіть в Америці – без війни, з їхнім рівнем розуміння та контролю – є така проблема, можемо лише уявити, що відбувається [в інших країнах] та якої кількості глядачів вимірювання не демонструє. Скільки аудиторії ми даруємо рекламодавцям безкоштовно через невідповідальних панелістів? Чи вдасться галузі знайти рішення, котре допоможе повернути глядача, якого ми не монетизуємо, бо він не натиснув необхідної кнопки?»

Ще одна глобальна проблема телевимірювань – технологічна: «Під час пандемії в усьому світі кардинально змінилося теледивлення як через зміну пристроїв, так і через зміну типів приймання. Маю на увазі зростання ОТТ, яке дозволяє дивитися контент у нелінійний спосіб, – пояснив Валерій Варениця. – А жодна в світі дослідницька компанія, на жаль, поки не вміє це все правильно аналізувати та контролювати. Тому тут проблема не лише українська».

Те, що проблема глобальна, котра в Україні загострилася через війну, підтвердила й британська компанія Bureau X Media, залучена до тендерного процесу на нового вимірювача. Та наш ринок має й власні чинники, сформовані на рівні установчого дослідження. Наприклад, респондентів запитували: чи дивляться вони канали в прямому ефірі? «Зараз приїхали британці та сказали: «Просто запитайте, чи у вас є телевізор, який працює. Або запитайте, чи дивитеся телевізійні програми». Бо що таке «канали в прямому ефірі» у сьогоднішньому світі?» – поділився Андрій Партика.

Інші питання, що мають бути розвʼязані:

– майбутні панелісти не розуміють, яка в них телевізійна технологія (відповідно, не зможуть повідомити вимірювача, якщо вона зміниться);

– піплметри, які зараз працюють в Україні, підтримують технологію 2G, тож Nielsen не зможе доправляти дані, коли мобільні оператори 2G відключать;

– ті самі піплметри фіксують теледивлення від 15 секунд, що не витримує конкуренції у світі, де є YouTube з можливістю «скипнути» відео за 5 секунд;

– до вимірювань не залучені нетелевізійні домогосподарства, яких, за оцінкою Партики, приблизно мільйон. «Якщо говорити про споживання на великих екранах, то в Польщі, Британії або Штатах 2021 року нетелевізійні сімʼї становили 3%, в Україні – 17%. Чим ми так відрізняємося? Просто хтось в ІТК недостатньо якісно провів установче дослідження», – резюмував Андрій Романович.

Окремо у цьому переліку стоїть питання агломерацій, яких у теледослідженні немає та за які агітує президент Ocean Media Plus: «Я завжди пояснюю на прикладі Олександра Андрійовича Богуцького, який працює, купує товари та витрачає гроші в Києві, а живе, спить і дивиться телевізор – у селі меншому за 50 тисяч+. До речі, якщо перевірите, де зареєстрована ваша IP-адреса, гарантую – будете здивовані: принаймні третина з вас перебуватиме не в Києві».

Усе це призводить до того, що рекламодавці отримують багато аудиторії безкоштовно: «Це не виміряно, але вони це отримують», – констатував Партика

Телебачення vs digital: погляд рекламодавців

Коли модераторка запитала, як до проблеми вимірювань ставляться рекламні агенції та їхні клієнти, Олександр Гороховський перевів фокус на іншу проблему: «На мій погляд, зараз частка телебачення несправедливо зменшена проти інших медіа». І саме якісне вимірювання, на думку CEO dentsu Ukraine, є одним з інструментів, що може допомогти повернути цю частку. «Якщо [даних] дослідження недостатньо, аби рекомендувати клієнтам використання того чи іншого медіа, то зазвичай виникає питання: чи потрібно нам витрачати гроші тією мірою, якою ви рекомендуєте? Я згоден із колегами, що потрібно більше уваги до сучасних методів споживання телебачення. Тоді ми побачимо реальну картину та, можливо, телебачення матиме більше учасників».

«Якщо подивитися на наявні цифри, я погоджуюся з Олександром, що частка телебачення в загальному медійному споті наразі є неадекватно меншою, – підхопив тему Енвєр Кікава, запропонувавши інше пояснення причини. – Величезна кількість досліджень підтверджує, що ті, хто під час кризи скорочує витрати на медіа, промоцію, рекламу, в перспективі втрачають. І торік ми як індустрія, як на мене, повелися так само: скоротивши витрати, відмовилися від інструменту, що був критичний для розвитку. Протягом 2022 року в рекламодавців не було можливості купувати за даними панелі: це справді були дуже важкі часи, але з погляду розвитку ринку продаж за даними панелі є набагато перспективнішою, ніж продаж у спотах. Це не питання критики, а констатація, що певні дії призводять до певних наслідків із погляду інвестиції.

Валерій має рацію: ідеальної панелі й ідеальних вимірювань немає, але відновлення певної довіри всередині екосистеми дозволить нам знайти рішення, яке працюватиме. Виклики війни, зниження інвестицій та об'єктивно менша кількість грошей на цьому ринку, мають стимулювати нас шукати нестандартні, творчі рішення, домовлятися між собою, домовлятися з рекламодавцями, аби за наявних ресурсів отримувати найкращу репрезентацію всього медійного простору, зокрема телебачення. Мені здається, ми однаково дивимося на ситуацію: поточна частка телебачення в бюджетах рекламодавців не відповідає навіть тому, скажімо так, не зовсім адекватному вимірюванню».

У відповідь на це свою версію причини зменшення частки телебачення висунув Валерій Варениця: «Дивно, що ніхто не каже про горезвісні списки НАЗК, в яких із топ-50 телевізійних рекламодавців присутні 35. Тобто весь FMCG, уся імпортна фарма продовжують працювати в росії – і перебувають у списках».

За словами Валерія Валентиновича, такі рекламодавці не виходять на телебачення через репутаційні ризики, які у діджиталі, на їхню думку, незрівнянно менші. «Тобто наша сила та наш розмір зараз, під час війни, став нашою проблемою: рекламодавець боїться виходити на телебаченні, бо не розуміє, якою буде подальша реакція, – констатував комерційний директор 1+1 media. – Не забуваємо, що перше півріччя ми як галузь не брали великої кількості рекламодавців зі списку НАЗК – це було наше внутрішнє рішення. А в діджиталі обсяги та бюджети залишилися такими самими, і рекламодавці не бачать у цьому ризиків. Отже, діджитал не такий вже й масивний і великий, як здається?»

«Просто моніторингу немає», – відповіла на риторичне запитання Світлана Калініна

Олександр Гороховський припустив, що річ не в репутаційних ризиках, а в прямій забороні штаб-квартир брендів рекламуватися в Україні: «Люди в українських офісах не завжди можуть про це чесно сказати. Я знаю ситуацію»

А Андрій Партика нагадав, як ринок розв'язував цю проблему, на кейсі Metro – першого рекламодавця зі списку НАЗК, який повернувся на ТБ: «Довга, нескінченна тема на окрему панель... Зрештою ми [для себе] розділили українське Metro та російське»

Нова панель як (не)єдина валюта

Хай які будуть питання до телевізійної панелі, її дані все ж є добрим орієнтиром для ринку. Крім того, це дослідження, на думку сейлзхаусів, мало не єдине, що відображає міграцію населення. Тож зараз індустрія на порозі нової панелі; у тендерному процесі беруть участь дослідницькі компанії Kantar, Nielsen та Ipsos, дібрані ринком за участю рекламних агенцій (за словами Андрія Партики, до обговорення запрошували й Inter Media Group, хоча вона не виконує своїх зобовʼязань із фінансування панелі, яке зараз лежить на Starlight Media та 1+1 media).

«Тендер передбачатиме вимірювання різних технологій. Традиційна технологія – великий екран. Частина здатна вимірювати, що споживається через роутер, частина – через сканування мобільним телефоном звуку чи якогось сигналу, зокрема out of home. Далі, коли ми зрозуміємо час на реалізацію та вартість (оскільки ми однаково вимушені співставляти вартість досліджень і те, скільки можемо на цих дослідженнях заробити), буде складений календарний план, road map, коли що може статися. Попередньо тендер має завершитися до кінця цього року. Ідеально було б мати нову панель, наприклад, з 1 січня 2025-го. Будуть замінені всі піплметри – на ті, що принаймні бачитимуть не від 15 секунд, а бодай від пʼяти, працюватимуть із 4–5 G, – розповів президент Ocean Media Plus. – Дві найважливіші зміни, які будуть домовленостями вже на рівні індустрії, – це повернення псевдонетелевізійних домогосподарств і розширення до агломерації. За розрахунками агломерації найоптимістичніше можуть дати 11 млн споживачів, які, до речі, є в [даних] Gemius. Усе населення 18–54, що сплять у містах 50+, – їх 7 млн. А в панелі зараз – 5 млн. На мій особистий погляд, 2 млн викинутих – це неадекватно».

Згадка про Gemius доречна, позаяк в інтернеті, за словами Партики, споживають те саме, що й на лінійному ТБ: «Наприклад, «Супермама» – традиційний телевізійний контент – номер один у Google Trends. Тобто в інтернеті споживається те саме, просто інший канал доставлення»

Чи стане нова панель єдиною валютою ринку? На думку Валерія Варениці, через зміну користувацьких сценаріїв монетизувати контент потрібно там, де його споживають. «Аби зберегти телебачення як галузь, як бізнес, треба визнати, що ми вже не лише лінійний мовник. Ми не лише «антенна, Т2, агломерації, 50+» тощо – ми гравці і в YouTube, і скрізь, де є телевізійна аудиторія (тобто та, що споживає телевізійний контент. – MBR). Подивіться на американський ринок: є прекрасна панель Nielsen, є чотири великі телевізійні гравці – жоден із них не користується панеллю для дослідження своїх цифрових активів. Кожен працює з якимось незалежним дослідницьким центром: те, що відбувається поза лінійним мовленням, ми вже міряємо геть інакше».

На уточнювальне запитання Світлани Калініної, як не тільки виміряти, а й монетизувати аудиторію поза лінійним споживанням, комерційний директор 1+1 media відповів прикладом ОТТ: «1,5 млн домогосподарств у сегменті ОТТ. ОТТ – це не дослідження аудиторії, це фіксація факту дивлення. Але чим вам не монетизація телевізійного контенту?»

Думку Варениці про те, що єдиної валюти ринку за сучасних умов не може бути, підтримав Енвєр Кікава, який додав важливий нюанс: «Є певний шлях, і мені здається, ми починаємо ним іти. Перше – визнати, що вимірювання мають існувати: це може бути панель, альтернативні шляхи вимірювання, ОТТ, діджитальні, дані мобільних операторів… багато елементів. Кожен не є панацеєю сам собою, але вони працюють. Друге – рішення треба шукати, спираючись на погоджену індустріальну базу. Це може бути дві, три, чотири валюти, але має бути певний консенсус. Зараз цього консенсусу немає».

Приклад, як продавати рекламодавцям «інше дивлення», навів Олександр Гороховський: «Телевізійних планерів у Dentsu немає вже шість чи сім років. У нас є відеопланери – люди, що планують будь-які вияви відео на будь-яких екранах. Вони розуміють, що великий екран, маленький, гаджети, ОТТ, лінійне телебачення – все працює в одній екосистемі. І таким є запит клієнтів: розуміти не просто лінійне телебачення, до якого ми всі звикли в телевізорі, а всі вияви наших прекрасних колег».