Сесія з лаконічною назвою Content Trends Report була вступною для ринку ТБ-контенту Content Budapest, організованого міжнародним брендом С21 Media з залученням української компанії Media Resources Management. І цей ранковий івент зібрав чи не найбільшу аудиторію: довелося навіть принести додаткові стільці – стільки було охочих.

Утім, це недивно, адже спікерами були представники чотирьох провідних міжнародних медіааналітичних агенцій: Ханна Волш (Hannah Walsh), менеджерка з досліджень Ampere Analysis; Сімеон Мірзаянц (Siméon Mirzayantz), бізнес-менеджер регіону CEEMEA (Центральна та Східна Європа, Близький Схід, Африка) та Південної Європи компанії Glance – Médiamétrie; Джек Девісон (Jack Davison), виконавчий віцепрезидент компанії 3Vision та Алекс Кемерон (Alex Cameron), директор Parrot Analytics у регіоні EMEA (Європа, Близький Схід та Африка).

Говорили вони – під модерацією Девіда Дженкінсона (David Jenkinson), головного редактора та керуючого директора C21Media – про те, що хвилює буквально всіх, хто має стосунок до виробництва та дистрибуції аудіовізуального контенту: підкріплюючи свої доповіді конкретними цифрами, фактами та графіками, розповіли про найголовніші поточні тренди контент-індустрії – як глобальні, так і специфічно притаманні нашому регіону СЕЕ (Центральна та Східна Європа).

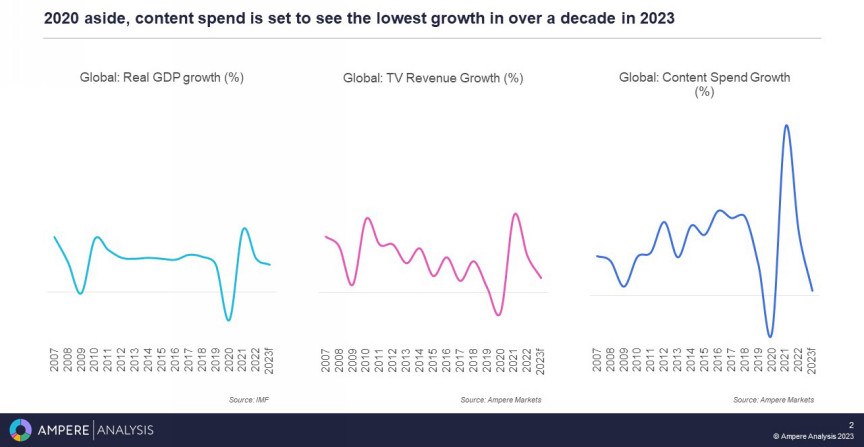

Сесію відкрила Ханна Волш, яка розпочала свою презентацію з невтішного твердження: 2023-го витрати на контент зростатимуть найменше за останні десять років.

Вихідна причина цього – макроекономічна: найбільше падіння глобального ВВП після фінансової кризи 2008-го та років пандемії

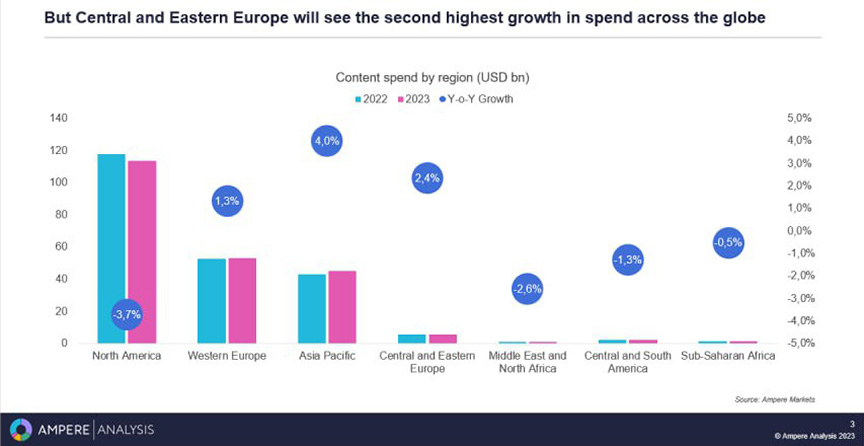

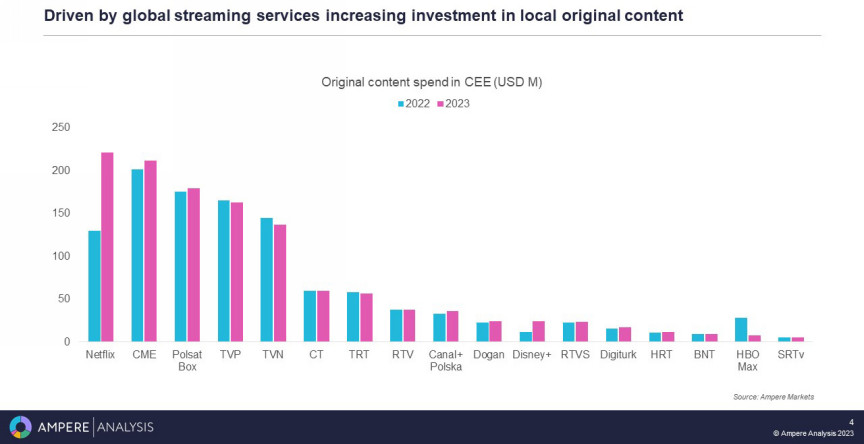

Але на цьому глобальному сумному тлі є приємна регіональна новина. «У Центральній та Східній Європі цьогоріч спостерігається друге у світі за величиною зростання витрат на контент-виробництво – завдячуючи глобальним потоковим сервісам, які інвестують в оригінальний місцевий контент», – розповіла Волш.

А найбільше зростання витрат на контент-виробництво – +4% до торішніх показників – спостерігається в Азійсько-Тихоокеанському регіоні

Якщо дивитися глобально, то Північна Америка – і насамперед США – демонструє найбільше зниження інвестування у контент-виробництво. Але є нюанс: війна глобальних стримінг-сервісів за ринок СЕЕ водночас стимулює міжнародних гравців, зокрема Netflix та Disney Plus, активно вкладатися саме в локальне контент-виробництво цього регіону.

Утім, і локальні платформи, як бачимо, не пасуть задніх

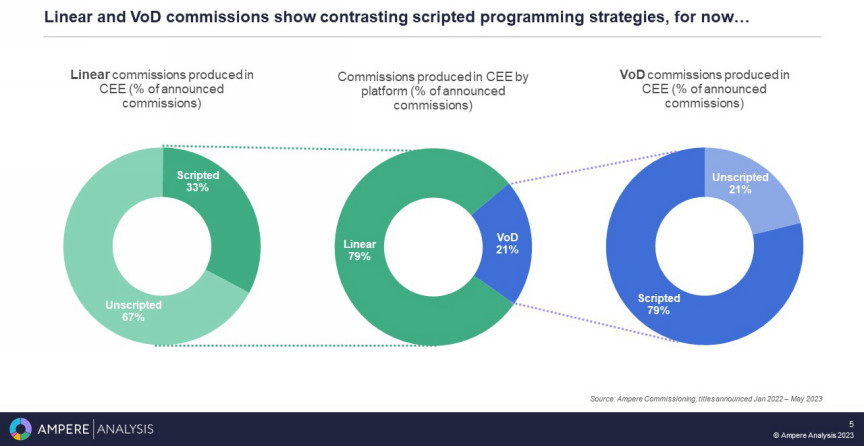

За даними Ampere Analysis, регіон СЕЕ наслідує світові тенденції щодо несценарного та сценарного контенту, коли перший переважно виробляється лінійними мовниками, а другий – VoD-платформами.

Коментуючи таку разючу різницю у виробництві сценарного та несценарного контенту, Волш зазначила, що аудиторія лінійного ТБ старша і її переважно цікавлять кримінальна тематика, новини, документальний контент. Тоді як аудиторія VoD-платформ зазвичай молодша – і віддає перевагу таким жанрам, як комедії, романтичні історії, sсi-fi та фентезі

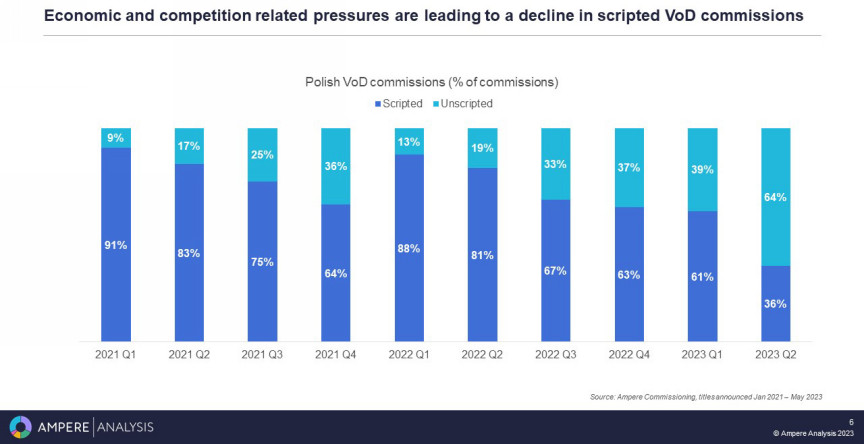

Водночас аналітикиня підкреслила: оскільки приріст числа молодих підписників платформ знизився, стримінг-сервіси тепер працюють над тим, аби привабити аудиторію різних вікових груп.

Цю тенденцію трансформації контент-політики стримінг-сервісів Волш продемонструвала на прикладі Польщі – наразі найбільшого та найдинамічнішого контент-ринку СЕЕ. Як бачимо, у другому кварталі цього року в країні відбувся дуже значний зсув: платформи стали виробляти майже вдвічі більше несценарного контенту – тобто саме того контенту, що цікавий старшій аудиторії

Також аналітикиня Ampere Analysis зазначила, що загалом на зростання відсотку несценарного контенту впливає не лише боротьба за аудиторію, а й інші фактори, насамперед макроекономічні: адже зазвичай несценарний контент дешевший у виробництві.

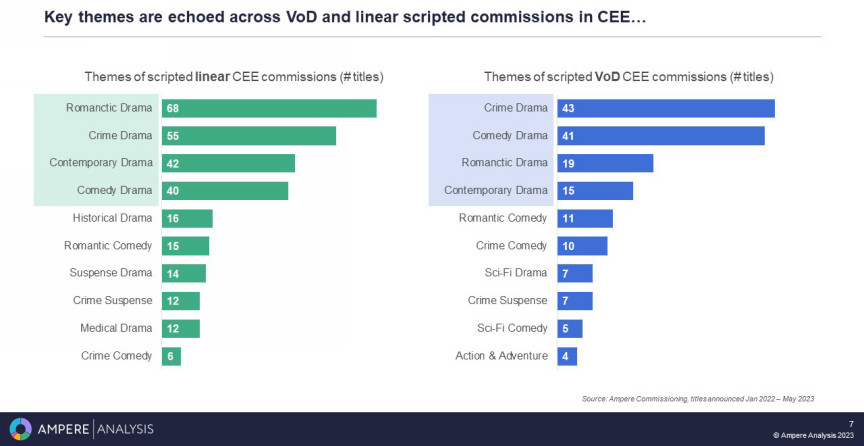

«А проте сценарний контент усе ще є дуже-дуже важливим», – підкреслила експертка. І навела слайд, з якого видно, в якому саме сценарному контенті наразі найбільш зацікавлені лінійні мовники та стримінг-платформи Центральної та Східної Європи.

Рівень зацікавленості визначається кількістю тайтлів за різними жанрами, анонсованими у регіоні в період із січня 2022-го по травень 2023-го

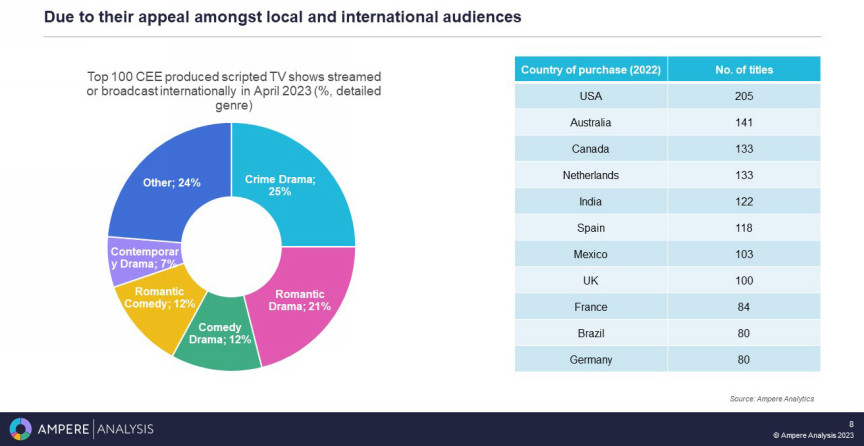

«Але виробники регіону намагаються зачепити не лише локальну аудиторію», – підкреслила Волш. І як доказ навела наступний слайд, з якого зрозуміло, що ті самі жанри наразі є контентом, котрий найкраще подорожує світом.

На круговій діаграмі відображений жанровий розподіл топ-100 сценарних шоу виробництва СЕЕ, що транслювалися в інших країнах – як на лінійному ТБ, так і на платформах – станом на квітень цього року. А у таблиці праворуч наведено країни, що демонстрували найбільше контенту made in CEE

«Увесь світ зацікавлений у контенті, виробленому в Центральній та Східній Європі, і ми вважаємо це дуже потужним трендом, який найближчим часом лише набиратиме сили», – резюмувала аналітикиня Ampere Analysis.

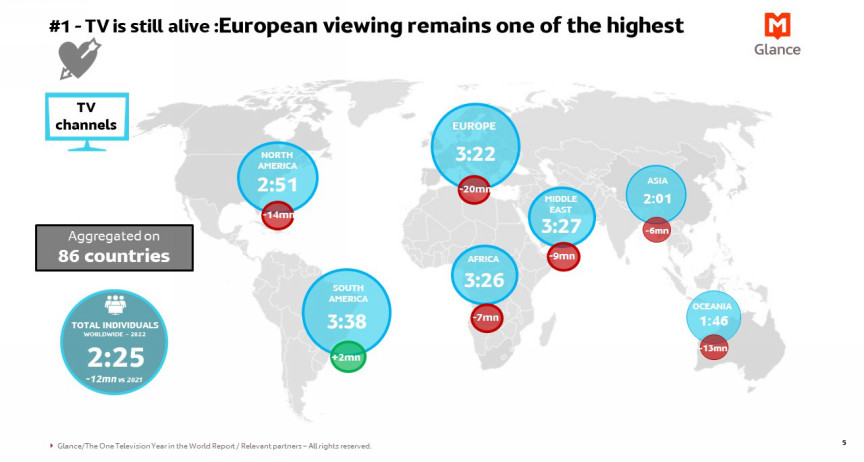

Далі слово мав Сімеон Мірзаянц. «Перша добра новина: лінійне ТБ ще не вмерло, воно ще живе», – потішив присутніх радісною звісткою експерт Glance – Médiamétrie. Але після такого оптимістичного твердження навів слайд, з якого все ж очевидно, що почувається воно не дуже.

«Якщо ми подивимося на добовий показник теледивлення (у годинах) на людину в усьому світі, то побачимо, що наразі лінійне ТБ стикається з викликами усюди, крім Південної Америки», – зазначив Мірзаянц. Але водночас показник Європи загалом досі лишається доволі високим…

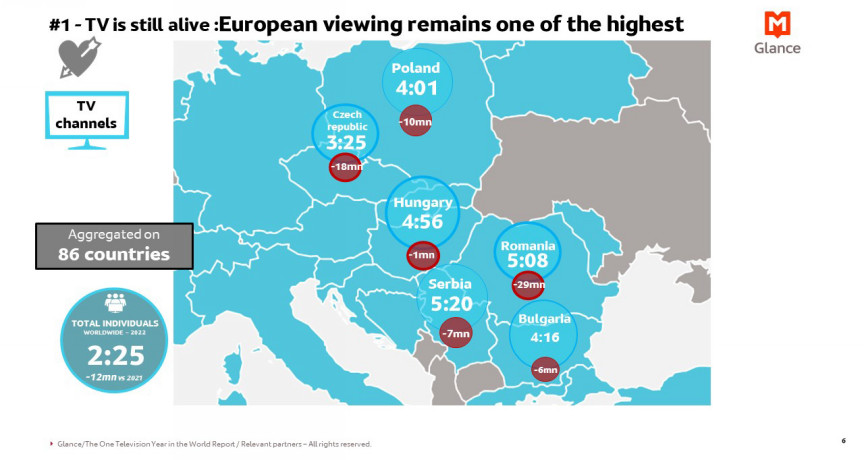

…а окремі показники країн регіону СЕЕ – ну просто дуже високими. І серед них Україна посідає почесне місце з показником 5:30 (показник ats за сім місяців 2023 року, аудиторія 18–54, 50+)

Мірзаянц зазначив, що наразі лінійне телебачення в регіоні Центральної та Східної Європи все ще почувається впевнено, зростання SVoD-платформ сповільнюється, і водночас з'являються нові можливості для AVoD-моделі (Advertising Video on Demand; перегляд контенту платформ безкоштовно, але з рекламою).

Крім того, одним з актуальних трендів експерт Glance – Médiamétrie назвав FAST-канали (Free Ad-Supported TV; безкоштовні платформи для послуг потокового телебачення з підтримкою реклами). «Вони все ще перебувають на стадії розвитку. Кількість FAST-платформ, таких як Tubi, Pluto, Xumo, Freeve, Roku, itvX, RokutenTV, постійно зростає, вони набувають популярності через те, що є безкоштовними, легкими у використанні, пов'язані з відомими брендами та починають інвестувати у контент», – зазначив він.

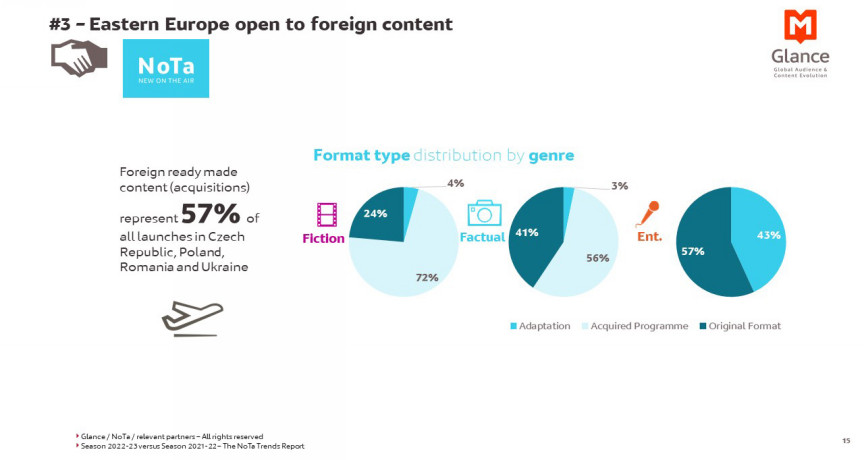

Мірзаянц також підкреслив, що регіон СЕЕ відкритий до іноземного контенту. «Він становить 57% усіх лончів у Чехії, Польщі, Румунії та Україні», – уточнив експерт.

За даними Glance, найбільше в регіон імпортується контенту виробництва США, Великої Британії та Німеччини. Своєю чергою регіон експортує найбільше контенту власного виробництва у Францію та Велику Британію

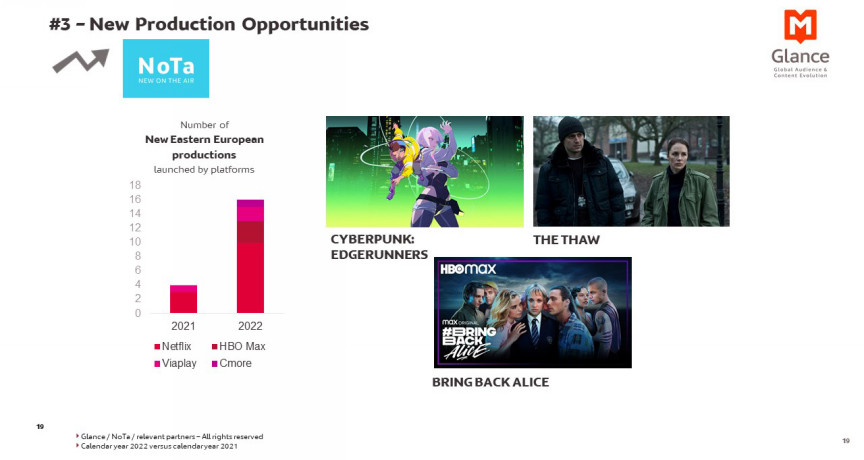

Насамкінець Мірзаянц згадав і про нові можливості для контент-виробництва, що їх приніс прихід глобальних стримерів у регіон СЕЕ. Як приклади успішної співпраці глобальних і локальних контент-мейкерів він навів японсько-польську копродукцію Cyberpunk: Edgerunners на основі відеогри, доступну на Netflix, американо-польську копродукцію The Thaw на HBO Max, а також оріджинал HBO Max Bring Back Alice. «Запуск шоу з Центральної та Східної Європи на глобальних стримінг-платформах дуже потужний», – наголосив він.

На слайді наочно видно, наскільки лише за рік зросла присутність контенту з регіону СЕЕ на світових платформах. А те, що HBO припинило продакшен у регіоні, певною мірою компенсується приходом Sky Showtime

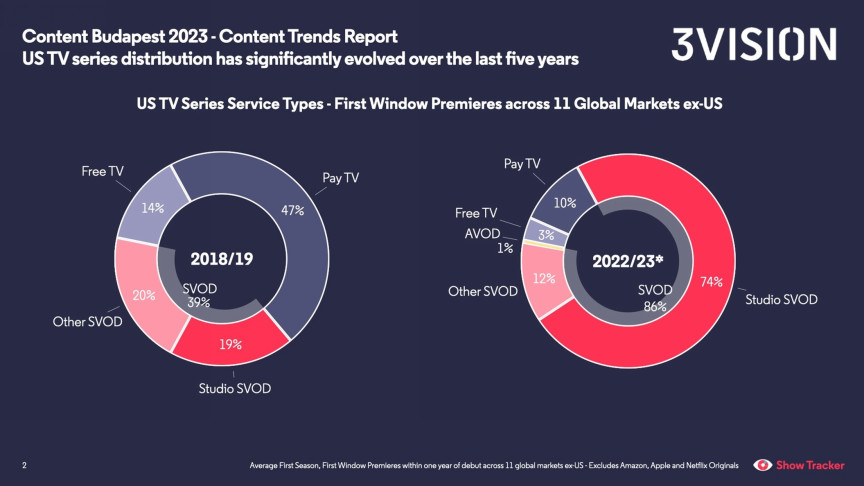

Джек Девісон, що мав слово наступним, сконцентрувався на контенті виробництва США, який «відіграє велику роль в екосистемі – як загалом у світовій, так і конкретно в регіоні СЕЕ».

На слайді видно цікаву специфіку: стрімке зростання (від 19% у 2018–2019 роках до 74% у 2022–2023-му) представлення нових сезонів американських серіалів у Центральній і Східній Європі на власних стримінг-платформах студій, що є наочним свідченням їхньої потужної експансії в регіон.

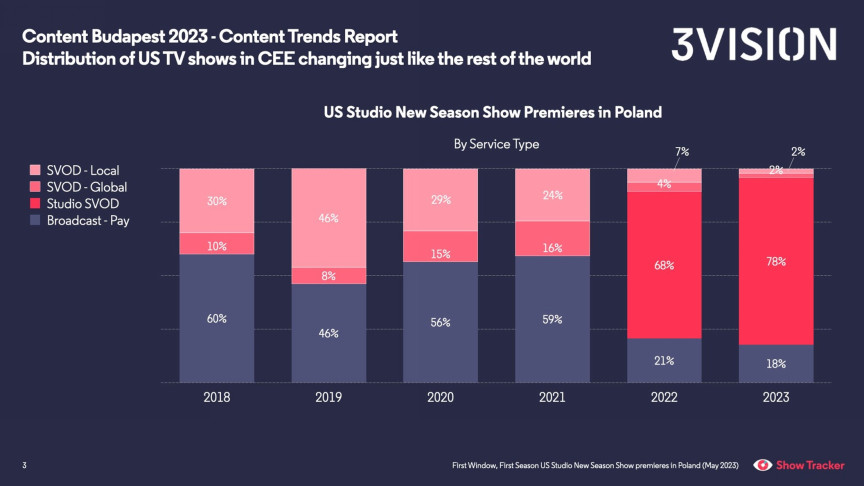

Для ще більшої наочності Джек Девісон показав, як протягом останніх шести років нові сезони американських серіалів виходили у Польщі. Тож якщо 2018 року головним майданчиком для них були платні бродкастери (60%), а студійні SVoD-платформи тоді просто були відсутні як вид, то 2023-го на студійні платформи припадає вже 78% премʼєр нових сезонів, а бродкастерам дісталися лише 18%.

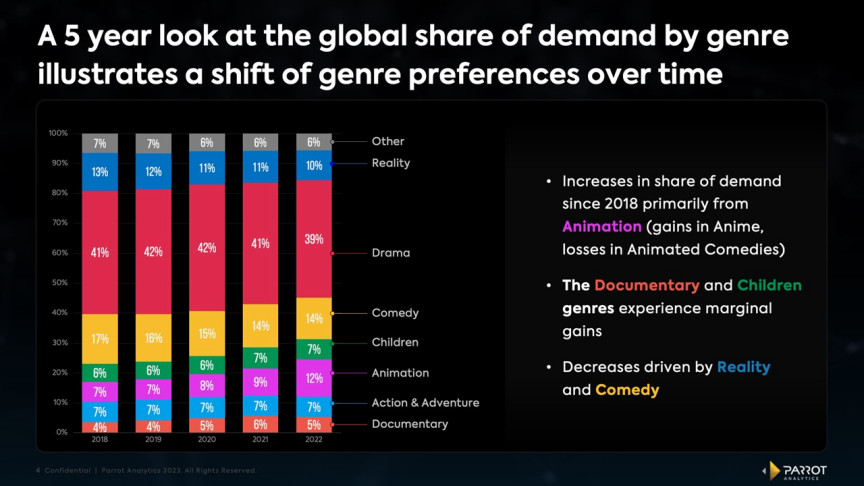

Фіналізував панель Алекс Кемерон, який зосередився на поточних тенденціях щодо жанрових уподобань глядачів – у глобальному та локальному контексті.

Коментуючи слайд, експерт підкреслив поточне зростання глобального запиту на анімацію – насамперед на аніме (на тлі певного падіння зацікавлення в анімаційних комедіях і комедійному контенті загалом, а також у жанрі реаліті)

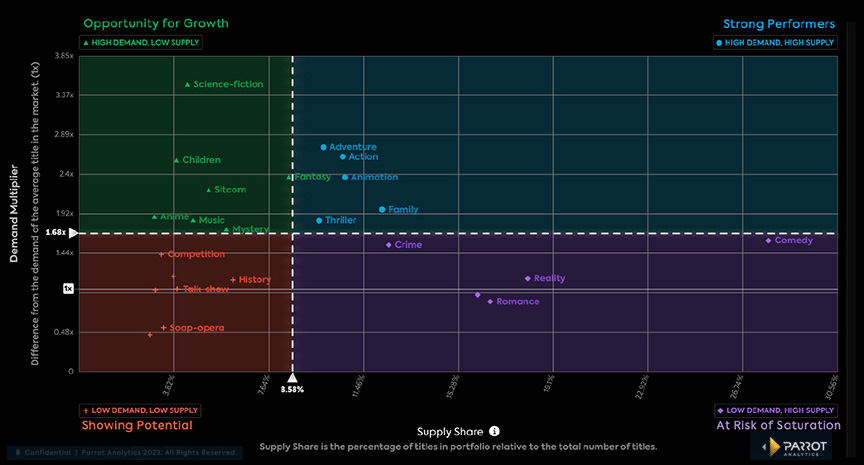

Щодо регіонального контенту, то тут Кемерон підкреслив наявність незадоволеного попиту на sсi-fi та дитячий контент – на тлі «перевиробництва» реаліті-шоу.

Також потенціал для зростання на регіональному рівні мають ситкоми, аніме, музичні та містичні шоу: загалом глядацький запит на них перевищує поточну пропозицію. Для пригодницького, екшен-, анімаційного, сімейного контенту та трилерів високий попит врівноважується відповідно високою пропозицією. Тоді як детективів, комедій, романтичних і реаліті-шоу загалом на регіональному рівні виробляється більше, ніж треба глядачам

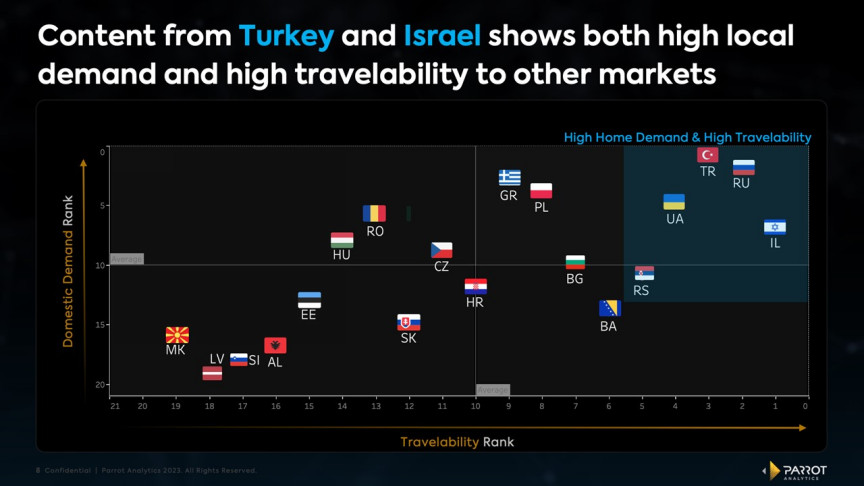

Говорячи про мандрівний потенціал шоу різних країн, виконавчий директор Parrot виокремив Туреччину й Ізраїль як країни, чий контент має високий місцевий попит і водночас добре подорожує на інші ринки. А також відзначив Румунію та Чехію як держави, що демонструють потенційні можливості для зростання та залучення міжнародних глядачів.

У доповіді Алекс Кемерон також акцентував Україну: як бачимо, контент із нашої держави наразі є дуже затребуваним удома та водночас має високий мандрівний потенціал

А окремо експерт Parrot Analytics підкреслив, що світ наразі дуже зацікавлений у «телешоу, в якому грав президент Володимир Зеленський», вочевидь маючи на увазі «Слугу народу».