Заборона мовлення російських телеканалів і трансляції великої кількості російського контенту, відключення аналогового ефірного сигналу, квоти на українську мову в телеефірі, зліт і падіння рекламного ринку, зміна глядацьких уподобань та лідерів телеперегляду, бурхливий розвиток власного виробництва, введення плати за ретрансляцію операторами платного ТБ телеканалів медіагруп… За останнє десятиліття український телевізійний ринок пережив чимало кардинальних змін. У цьому матеріалі ми пригадаємо, як змінювалися вподобання українців як із погляду уваги до телеканалів, так і з погляду способів їхнього прийому. Ну і, звичайно ж, трохи поговоримо про головний фінансовий драйвер телевізійного ринку – рекламу.

Сходження «України» (і падіння «Інтера»)

Багато років український телевізійний ринок жив у парадигмі «лідери», «канали другого ешелону» й «інший дріб'язок». Безумовних лідерів було двоє – «Інтер» та «1+1», які за рейтинговими пунктами значно випереджали своїх найближчих конкурентів і були фактично недосяжні для переслідувачів. «Другий ешелон» був сформований каналами, що сьогодні входять до складу групи StarLightMedia (ICTV, СТБ, «Новий»), каналами «Україна» й НТН, ну і з певною натяжкою – декількома іншими мовниками, як, приміром, К1 та ТЕТ. Така ситуація була притаманна для 2000-х років. При цьому простежувалася тенденція до скорочення розриву між каналами «першого» і «другого» ешелонів. 2010 року «Інтер» усе ще посідав лідируючу позицію як за загальною аудиторією (4+, вся Україна), так і за комерційною (18-54, 50 тис.+). А от канал «1+1», хоч і тримався впевнено на другій сходинці за загальною аудиторією, все ж за аудиторією комерційною давно втратив статус каналу «першого ешелону», пропустивши поперед себе «СТБ», «Новий» та ICTV.

За загальною аудиторією 10 років тому до десятки найпопулярніших серед української аудиторії каналів входили державний «Перший національний» (пізніше переформатований на громадський канал «UA: Перший»), а також російський «Первый канал». Досить сильними були позиції, каналів НТН та К1, які входять у групу «Інтер», а також каналу ТЕТ, що входить до групи «Плюсів». При цьому досить скромними були показники нині «сьомої кнопки країни» – каналу «2+2» (у 2010 році його обганяв навіть інформаційний «5 канал»). Ну а популярного нині серед молодіжної аудиторії «НЛО-TV» іще навіть на горизонті не було.

Загалом, ситуація з ТОП-15 каналів за загальною аудиторією в 2010-2014 роках була більш ніж стабільною у верхній частині списку: трійка лідерів залишалася тривалий час незмінною – «Інтер», «1+1» та «Україна». У списку регулярно були і державний «Перший національний», й інформаційний «5 канал», і російський «Первый канал» (останній – до 2014 року, коли мовлення російських каналів було заборонене на законодавчому рівні через агресію Росії проти України).

ТОП-15 каналів в Україні у 2010-2014 рр., ауд. 4+, вся Україна

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|||||

|

1 |

Інтер |

18,19 |

Інтер |

16,23 |

Інтер |

15,88 |

Інтер |

14,11 |

Інтер |

14,05 |

|

2 |

1+1 |

11,04 |

1+1 |

12,37 |

1+1 |

11,17 |

1+1 |

11,96 |

1+1 |

10,61 |

|

3 |

Україна |

9,37 |

Україна |

9,99 |

Україна |

10,47 |

Україна |

9,74 |

Україна |

8,54 |

|

4 |

СТБ |

9,24 |

СТБ |

8,94 |

ICTV |

8,68 |

СТБ |

9,25 |

СТБ |

8,09 |

|

5 |

Новий |

8,24 |

ICTV |

8,60 |

СТБ |

8,67 |

ICTV |

7,67 |

ICTV |

7,75 |

|

6 |

ICTV |

8,20 |

Новий |

5,93 |

Новий |

5,01 |

Новий |

4,89 |

Новий |

4,87 |

|

7 |

НТН |

4,00 |

НТН |

3,70 |

НТН |

3,90 |

НТН |

4,38 |

НТН |

4,30 |

|

8 |

Перший національний |

2,48 |

TET |

2,94 |

Перший національний |

3,17 |

Перший національний |

2,30 |

TET |

3,35 |

|

9 |

Первый канал (рос) |

2,22 |

Перший національний |

2,88 |

TET |

3,04 |

TET |

2,21 |

5 канал |

2,68 |

|

10 |

K1 |

2,00 |

Первый канал (рос) |

1,92 |

2+2 |

2,01 |

2+2 |

2,19 |

2+2 |

2,44 |

|

11 |

TET |

1,98 |

K1 |

1,61 |

Первый канал (рос) |

1,61 |

K1 |

1,86 |

Перший національний |

1,96 |

|

12 |

5 канал |

1,38 |

2+2 |

1,35 |

K1 |

1,56 |

Первый канал (рос) |

1,47 |

K1 |

1,83 |

|

13 |

2+2 |

0,95 |

5 канал |

1,20 |

QTV |

1,25 |

Мега |

1,40 |

Піксель |

1,78 |

|

14 |

M1 |

0,88 |

QTV |

1,15 |

5 канал |

1,08 |

QTV |

1,39 |

ПлюсПлюс |

1,60 |

|

15 |

TBi |

0,80 |

НТВ Мир |

0,85 |

Мега |

1,05 |

Піксель |

1,11 |

Мега |

1,45 |

Дані компанії Nielsen опрацьовані за допомогою Markdata Workstation, ліцензіат – Media Resources Management

Якщо ж говорити про комерційну аудиторію «18-54, 50 тис.+», то тут ситуація не була такою стабільною: «Інтер» змагався за лідерство не з «Плюсами», а із СТБ. При цьому 2014 року на другий рядок після СТБ піднявся канал «Україна», який займав лише шосту позицію 2010 року, а «Інтер» опустився на четверте місце рейтингу. З погляду присутності російських телеканалів за цією аудиторією вона була набагато відчутнішою, ніж за аудиторією 4+. У 2011-2013 роках, ще до російської інтервенції в український Крим і Донбас, до ТОП-15 каналів українського ефіру за аудиторією «18-54, 50 тис.+» входили одразу три російських мовники: «Первый канал», «НТВ Мир» та «РТР Планета». 2014 року ситуація, ясна річ, змінилася: російські канали зникли з українських телеекранів (принаймні з пакетів легальних операторів платного ТБ) і, відповідно, їхні місця у ТОП-15 українського ефіру посіли українські канали. Вперше сюди потрапили молодіжно-розважальний «НЛО-TV» і дитячий «Піксель».

ТОП-15 каналів в Україні у 2010-2014 рр., ауд. 18-54, 50 тис.+

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

|||||

|

1 |

Інтер |

11,77 |

СТБ |

11,10 |

Інтер |

11,11 |

СТБ |

11,55 |

СТБ |

9,97 |

|

2 |

СТБ |

10,90 |

Інтер |

10,75 |

СТБ |

10,79 |

Інтер |

10,02 |

Україна |

9,48 |

|

3 |

Новий |

9,65 |

1+1 |

10,39 |

1+1 |

9,67 |

1+1 |

9,71 |

1+1 |

8,89 |

|

4 |

ICTV |

9,23 |

ICTV |

9,12 |

Україна |

9,17 |

Україна |

9,54 |

Інтер |

8,77 |

|

5 |

1+1 |

9,20 |

Україна |

8,79 |

ICTV |

8,98 |

ICTV |

8,53 |

ICTV |

7,85 |

|

6 |

Україна |

7,99 |

Новий |

7,45 |

Новий |

6,24 |

Новий |

6,17 |

Новий |

6,23 |

|

7 |

НТН |

4,03 |

НТН |

3,83 |

НТН |

4,28 |

НТН |

4,74 |

НТН |

4,26 |

|

8 |

Первый канал (рос) |

3,43 |

Первый канал (рос) |

3,03 |

TET |

2,85 |

2+2 |

2,48 |

TET |

3,37 |

|

9 |

K1 |

2,69 |

TET |

2,52 |

2+2 |

2,56 |

TET |

2,36 |

5 канал |

2,52 |

|

10 |

TET |

1,82 |

K1 |

2,06 |

Первый канал (рос) |

2,46 |

K1 |

2,36 |

2+2 |

2,45 |

|

11 |

Перший національний |

1,63 |

2+2 |

1,75 |

K1 |

2,06 |

Первый канал (рос) |

2,20 |

K1 |

2,43 |

|

12 |

НТВ Мир |

1,27 |

НТВ Мир |

1,45 |

НТВ Мир |

1,59 |

Мега |

1,62 |

Мега |

1,63 |

|

13 |

5 канал |

1,10 |

Перший національний |

1,31 |

Перший національний |

1,47 |

НТВ Мир |

1,26 |

НЛО-TV |

1,48 |

|

14 |

2+2 |

1,09 |

Мега |

1,02 |

Мега |

1,36 |

РТР Планета |

1,05 |

Піксель |

1,40 |

|

15 |

TBi |

1,01 |

РТР Планета |

0,97 |

РТР Планета |

1,03 |

Перший національний |

0,99 |

Перший національний |

1,33 |

Дані компанії Nielsen опрацьовані за допомогою Markdata Workstation, ліцензіат – Media Resources Management

Ситуація останньої «п'ятирічки» має динамічніший вигляд не лише з погляду боротьби за місця в першій трійці, але й за місця у ТОП-15. «Інтер», здається, назавжди пішов із «п'єдесталу» і за аудиторією 4+ опустився з першого на четверте місце (за іншими аудиторіями ситуація в «Інтера» ще сумніша). При цьому канал «Україна» останніми роками (як мінімум у 2017-2018-му) зміцнився у званні абсолютного лідера українського ТБ практично за всіма глядацькими аудиторіями. У ТОП-15 впевнено зайшли дитячі «Піксель» і «ПлюсПлюс», інформаційний канал «112 Україна» та молодіжний «НЛО-TV». Разом із цим із ТОП-15 вилетіли «5 канал» і колишній «Перший національний», а нині громадський «UA: Перший».

ТОП-15 каналів в Україні у 2015-2019 рр., ауд. 4+, вся Україна

|

|

2015 |

2016 |

2017 |

2018 |

2019* |

|||||

|

1 |

Інтер |

12,40 |

1+1 |

11,01 |

Україна |

12,43 |

Україна |

14,42 |

Україна |

14,53 |

|

2 |

1+1 |

11,31 |

Україна |

10,99 |

1+1 |

10,06 |

1+1 |

9,76 |

1+1 |

10,06 |

|

3 |

Україна |

9,85 |

Інтер |

10,78 |

Інтер |

10,04 |

Інтер |

8,51 |

ICTV |

7,51 |

|

4 |

СТБ |

8,17 |

СТБ |

8,36 |

СТБ |

7,57 |

ICTV |

7,54 |

Інтер |

6,65 |

|

5 |

ICTV |

6,85 |

ICTV |

6,61 |

ICTV |

7,38 |

СТБ |

6,95 |

СТБ |

5,98 |

|

6 |

Новий |

5,10 |

Новий |

5,14 |

Новий |

4,82 |

Новий |

4,85 |

Новий |

5,19 |

|

7 |

НТН |

4,40 |

НТН |

4,59 |

НТН |

4,02 |

НТН |

3,68 |

2+2 |

3,90 |

|

8 |

TET |

3,36 |

TET |

3,58 |

TET |

3,43 |

2+2 |

3,60 |

TET |

3,72 |

|

9 |

2+2 |

2,62 |

ПлюсПлюс |

2,63 |

2+2 |

2,64 |

TET |

3,36 |

НТН |

2,85 |

|

10 |

ПлюсПлюс |

2,33 |

2+2 |

2,39 |

ПлюсПлюс |

2,41 |

ПлюсПлюс |

2,28 |

112 Україна |

2,26 |

|

11 |

K1 |

1,79 |

112 Україна |

1,58 |

Піксель |

1,85 |

Піксель |

1,75 |

НЛО-TV |

1,89 |

|

12 |

Піксель |

1,65 |

Піксель |

1,55 |

K1 |

1,55 |

Ентер Фільм |

1,60 |

Піксель |

1,83 |

|

13 |

112 Україна |

1,60 |

K1 |

1,52 |

112 Україна |

1,52 |

K1 |

1,56 |

ПлюсПлюс |

1,77 |

|

14 |

Мега |

1,51 |

Ентер Фільм |

1,30 |

НЛО-TV |

1,50 |

НЛО-TV |

1,54 |

Ентер Фільм |

1,74 |

|

15 |

Ентер Фільм |

1,18 |

НЛО-TV |

1,28 |

Ентер Фільм |

1,36 |

112 Україна |

1,47 |

Мега |

1,45 |

* дані за 2019 рік – із січня по серпень включно. Дані компанії Nielsen опрацьовані за допомогою Markdata Workstation, ліцензіат – Media Resources Management

ТОП-15 каналів в Україні у 2015-2019 рр., ауд. 18-54, 50 тыс.+

|

|

2015 |

2016 |

2017 |

2018 |

2019* |

|||||

|

1 |

СТБ |

12,40 |

1+1 |

9,98 |

Україна |

10,65 |

Україна |

11,63 |

Україна |

11,24 |

|

2 |

Україна |

11,31 |

СТБ |

9,94 |

1+1 |

9,49 |

ICTV |

9,69 |

ICTV |

10,09 |

|

3 |

1+1 |

9,85 |

Україна |

9,74 |

СТБ |

9,06 |

1+1 |

9,43 |

1+1 |

9,78 |

|

4 |

Інтер |

8,17 |

ICTV |

7,56 |

ICTV |

8,92 |

СТБ |

8,51 |

СТБ |

7,38 |

|

5 |

ICTV |

6,85 |

Новий |

7,01 |

Інтер |

6,90 |

Новий |

7,10 |

Новий |

7,29 |

|

6 |

Новий |

5,10 |

Інтер |

6,91 |

Новий |

6,72 |

Інтер |

6,28 |

Інтер |

5,26 |

|

7 |

НТН |

4,40 |

НТН |

4,43 |

НТН |

3,69 |

2+2 |

3,40 |

2+2 |

3,96 |

|

8 |

TET |

3,36 |

TET |

3,31 |

TET |

3,03 |

TET |

2,92 |

TET |

3,07 |

|

9 |

K1 |

2,62 |

K1 |

2,55 |

K1 |

2,54 |

НТН |

2,83 |

НТН |

2,29 |

|

10 |

2+2 |

2,33 |

2+2 |

2,17 |

2+2 |

2,29 |

K1 |

2,64 |

НЛО-TV |

1,94 |

|

11 |

НЛО-TV |

1,79 |

НЛО-TV |

1,87 |

НЛО-TV |

1,86 |

НЛО-TV |

1,70 |

K1 |

1,88 |

|

12 |

Мега |

1,65 |

M1 |

1,39 |

M1 |

1,46 |

M1 |

1,49 |

Мега |

1,44 |

|

13 |

Піксель |

1,60 |

ПлюсПлюс |

1,37 |

Мега |

1,37 |

ПлюсПлюс |

1,34 |

Ентер Фільм |

1,35 |

|

14 |

ПлюсПлюс |

1,51 |

Мега |

1,32 |

ПлюсПлюс |

1,27 |

Піксель |

1,31 |

Піксель |

1,22 |

|

15 |

Ентер Фільм |

1,18 |

Ентер Фільм |

1,29 |

Ентер Фільм |

1,26 |

Ентер Фільм |

1,30 |

M1 |

1,21 |

* дані за 2019 рік – із січня по серпень включно. Дані компанії Nielsen опрацьовані за допомогою Markdata Workstation, ліцензіат – Media Resources Management

Рекламні гойдалки

На відміну від усього цивілізованого світу, де мовники заробляють як на рекламі, так і на дистрибуції (оператори платного ТБ платять мовникам за їхню ретрансляцію у своїх пакетах), український телевізійний ринок до останнього часу залишався доволі диким і нецивілізованим. Річ у тім, що практично єдиним суттєвим джерелом заробітку українських телеканалів була реклама. Звісно, і десять років тому були винятки з правил – українські телеканали, яким оператори платного ТБ платили за поширення, а не навпаки. Але таких винятків було менше, ніж пальців на одній руці. Решта ж каналів або ретранслювалися безкоштовно (це стосується каналів, які входили до так званої універсальної програмної послуги, тобто всіх ефірних телеканалів), або самі платили кабельним операторам за свою присутність в їхніх мережах. А отже, українські канали не заробляли на власній дистрибуції.

Останнім часом ситуація змінилася кардинально: медіагрупи «продавили» кабельників (а заразом і нечисленних супутникових операторів з OTT-провайдерами), в результаті чого оператори платного ТБ усе-таки почали платити телеканалам за їхню ретрансляцію. Гроші це поки ще порівняно скромні: загалом 2018 року оператори платного ТБ заплатили телеканалам за їхню ретрансляцію близько 700 млн грн, з яких на частку міжнародних правовласників припало близько 439 млн грн, на частку українських медіагруп – 219 млн грн, а іншим українським каналам (що не входять до груп) лишилося близько 49 млн грн. Тобто всі українські канали 2018-го заробили на своїй дистрибуції сумарно близько 270 млн грн. Цього ж року, за прогнозами «1+1 медіа», медіагрупи на дистрибуції зароблять 422 млн грн, інші українські канали – 49 млн грн (сумарно близько 470 млн грн). А це, хоч уже і не мізерно малі показники, все ж у десятки разів менше обсягів телевізійного рекламного ринку.

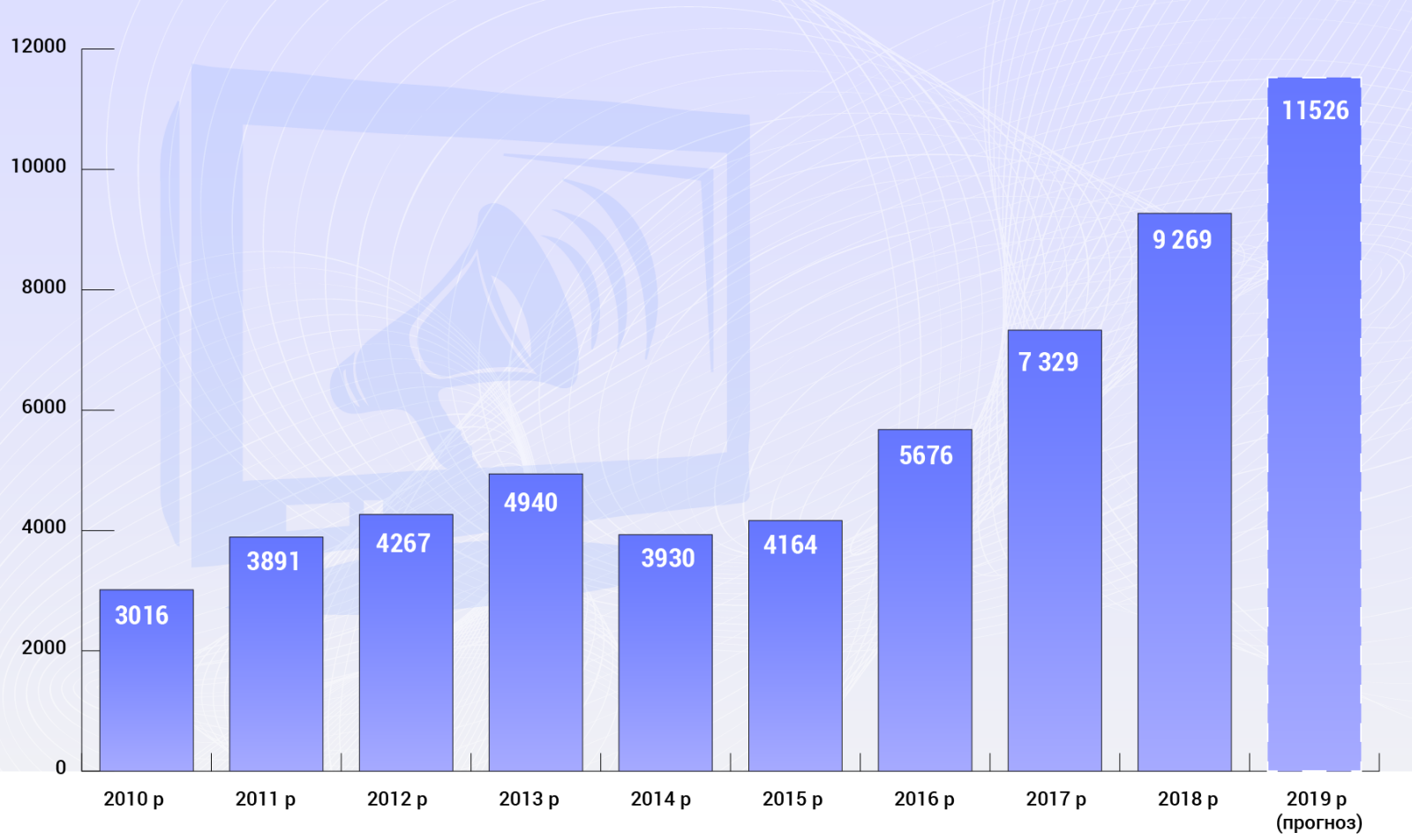

За прогнозами Всеукраїнської рекламної коаліції, сумарні витрати рекламодавців на українських телеканалах (включно з прямою рекламою та спонсорством) перевищать 11,5 млрд грн. Якщо подивитися на динаміку зростання цього ринку, то в гривневому еквіваленті його обсяг подвоївся лише за три роки (в порівнянні з показниками 2016-го). І виріс майже в чотири рази в порівнянні з 2010-м.

Обсяг українського ринку ТБ-реклами, 2010-2019 рр., млн грн

Дані: Всеукраїнська рекламна коаліція

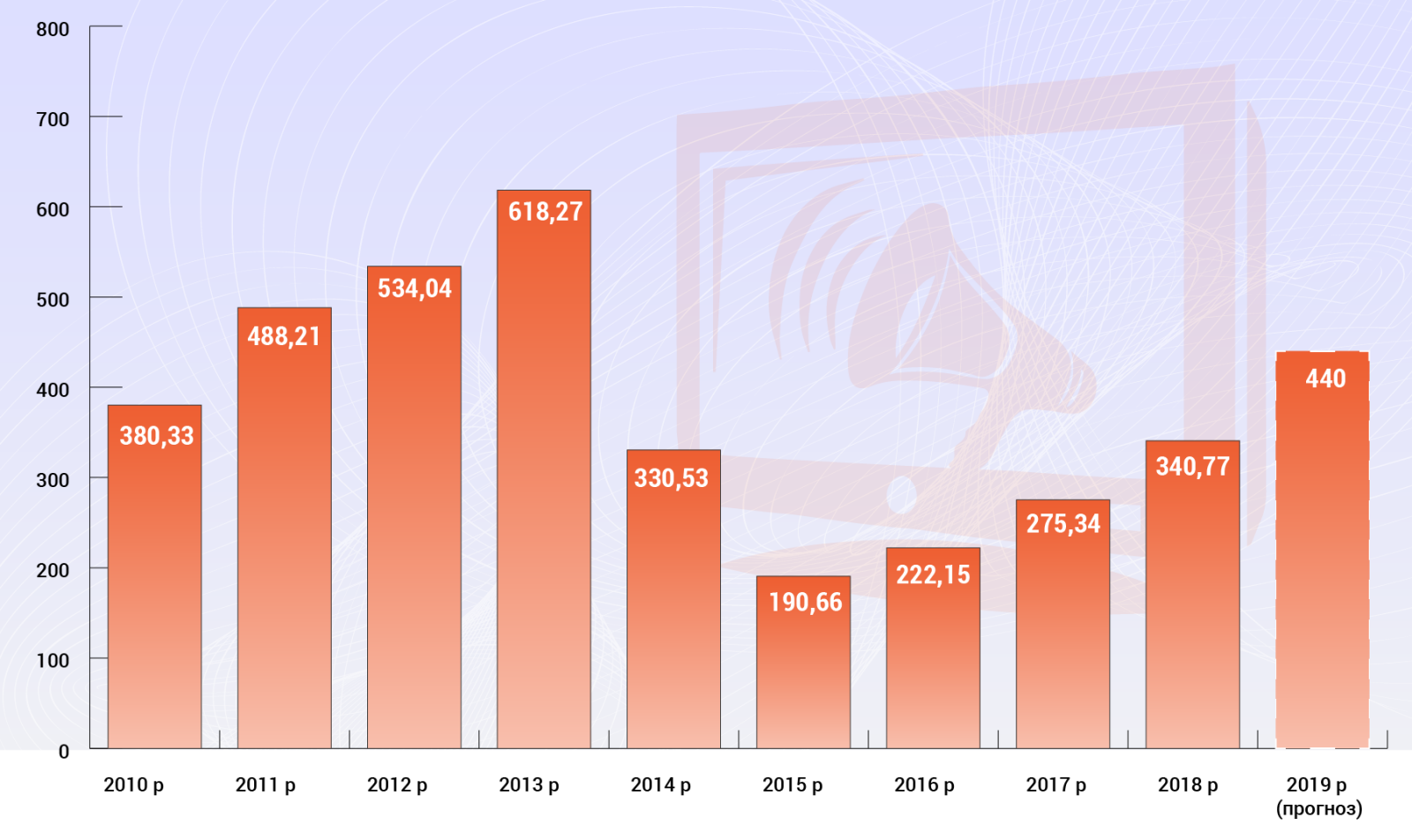

Якщо ж говорити про доларовий еквівалент українського ринку телевізійної реклами, то, за результатами поточного року, за найоптимістичнішими оцінками, він досягне позначки $440 млн, що не дотягує навіть до показників 2011 року. І навіть якщо додати до цього все, що українські мовники зароблять на операторах платного ТБ, то до показників 2011-го все одно буде ще кілька десятків мільйонів доларів.

Дані: Media Resources Management на основі даних Всеукраїнської рекламної коаліції

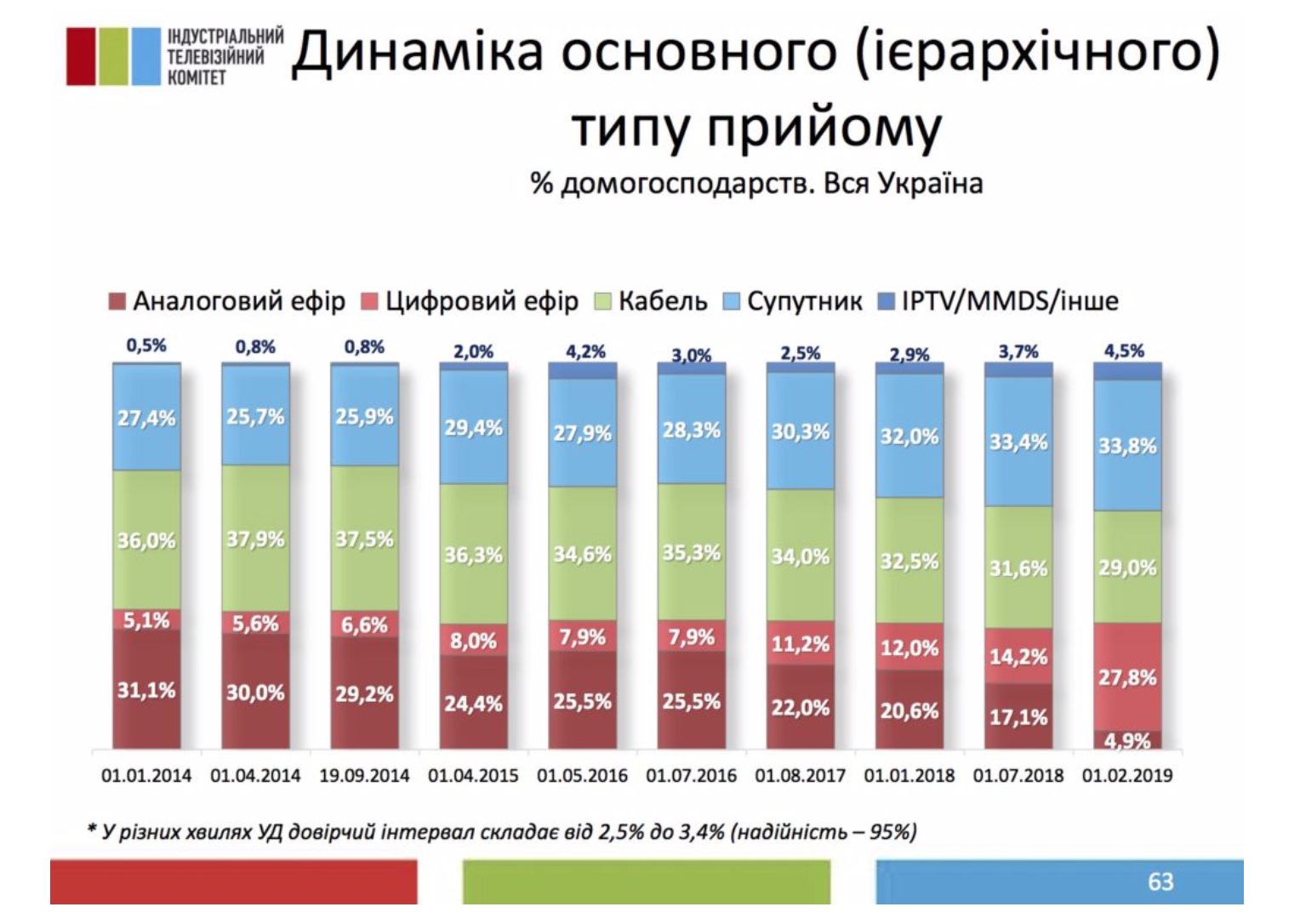

Цифрова революція в поширенні сигналу

За останнє десятиліття у плані способів прийому населенням телевізійного сигналу також відбулися кардинальні зміни. Зокрема, якщо взяти дані Індустріального Телевізійного Комітету (ІТК) за 2010 рік, ми побачимо, що близько 54% усіх домогосподарств України брали телесигнал через ефірні антени. На частку кабельного ТБ припадало близько 30% ринку, частка супутникового ТБ була близько 16%. Про IPTV тоді ще не йшлося, а ось на частку операторів MMDS у 2010 році припадало близько 0,1%. При цьому співвідношення цифрового та аналогового ТБ було на той час 20/80.

У лютому 2019 року, знову ж таки за даними ІТК, 32,7% українських домогосподарств дивилися ТБ за допомогою ефіру (при цьому на цифровий ефір припадало 27,8%), частка кабельного ТБ становила 33,8%, супутникового – 29%, IPTV – 4,5%.