Услышав словосочетание «государственное регулирование», ничего не говорящее рядовому интернет-пользователю, любой украинский интернет-провайдер сразу насторожится. И вполне справедливо. Вспомните времена, когда посмотреть фильм онлайн или почитать новости на мобильном было невозможно, - как давно это было! А подрастающему поколению, пожалуй, даже не объяснишь, что такое ADSL-подключение со скоростью 50 Кбит/с и коллбэком - особенно ночным, ведь так дешевле…

И здесь назревает вопрос: развивался ли фиксированный интернет в Украине самостоятельно, силами провайдеров? Или же процесс направляла рука власти? Почему в последние полгода стали возникать заявления вроде «Теперь-то появится интернет!», «Вот теперь он будет у каждого»? С регулярной частотой власть говорит, что отрасли необходимо государственное регулирование. Но если так - выходит, регулирования раньше не было? И если не было, то почему у рядовых пользователей интернет - и интернет хороший - есть? А те, у кого нет, могут без проблем его подключить даже в селе, имея хотя бы один местный провайдер широкополосного доступа.

Благодаря последнему отчету европейского аналитического центра IDATE (по состоянию на сентябрь 2019 года, когда разговоры о регулировании украинского интернет-сегмента еще не вспыхнули с новой силой) мы можем увидеть глазами экспертов зарубежья, насколько развит фиксированный интернет в Украине (через волоконно-оптические линии связи, ВОЛС).

Сразу отметим, что для территорий Европы IDATE использует специальные обозначения. Под EU-28 (ЕС-28) подразумеваются члены ЕС: Австрия, Бельгия, Болгария, Македония, Эстония, Италия, Португалия, Финляндия, Латвия, Румыния, Франция, Литва, Словакия, Германия, Люксембург, Словения, Греция, Мальта, Испания, Чехия, Венгрия, Нидерланды, Швеция, Дания, Ирландия, Польша, Великобритания и Хорватия. В случае с EU-35 (ЕС-35) к странам EU-28 присоединяют Андорру, Исландию, Норвегию, Израиль, Сербию, Швейцарию и Турцию. Наконец, EU-39 (ЕС-39) включает государства EU-35, а также Украину, Беларусь, Казахстан и Россию.

Украина - в пятерке лидеров ЕС-39

По состоянию на сентябрь 2019 года Украина занимала четвертое место среди всех государств ЕС-39 по количеству FTTH/B-узлов (Fiber To The Building - волоконно-оптический кабель до здания) и FTTH (Fiber To The Home - волоконно-оптический кабель непосредственно до квартиры/офиса) - 11,24 млн единиц. Больше только у Испании, Франции и России. Всего же на территории ЕС-39 насчитывалось около 400 млн FTTH/B-узлов, половина из которых приходилась на ТОП-5 стран.

ТОП-5 стран ЕС-39 по количеству узлов FTTH/B в сентябре 2019 года

|

Росія |

74,75 |

|

Франція |

53,592 |

|

Іспанія |

49,67 |

|

Україна |

11,24 |

|

Італія |

11,15 |

Источник: IDATE, апрель 2020 года

Отметим, в 2016-м Украина также была на четвертом месте. А Италия впервые за три года приблизилась настолько, что в 2020-м может нас обойти - и, учитывая темпы, обойдет. Тем не менее Украина останется в пятерке лидеров.

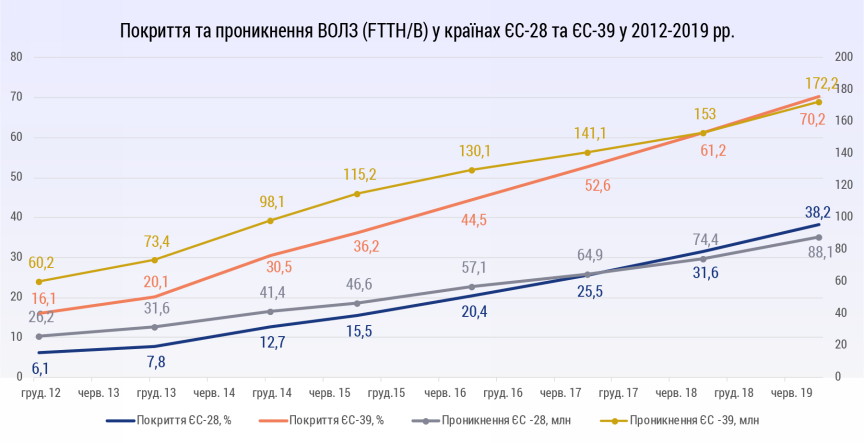

Покрытие и проникновение фиксированного интернета

Если брать во внимание только страны ЕС-28, то по состоянию на сентябрь 2019 года покрытие ВОЛС составило 39,4%. Но если взять ЕС-39, показатель сразу увеличивается до 49,9%. А это означает одно: покрытие оптического полотна в добавляемых одиннадцати государствах куда выше среднего показателя ЕС.

Всего в сентябре 2019-го в странах ЕС-39 насчитывалось 70,4 млн пользователей FTTH/B. Что на 9,2 млн больше, чем в сентябре 2018-го, и почти в три раза больше, нежели в 2012 году.

Источник: IDATE, апрель 2020 года

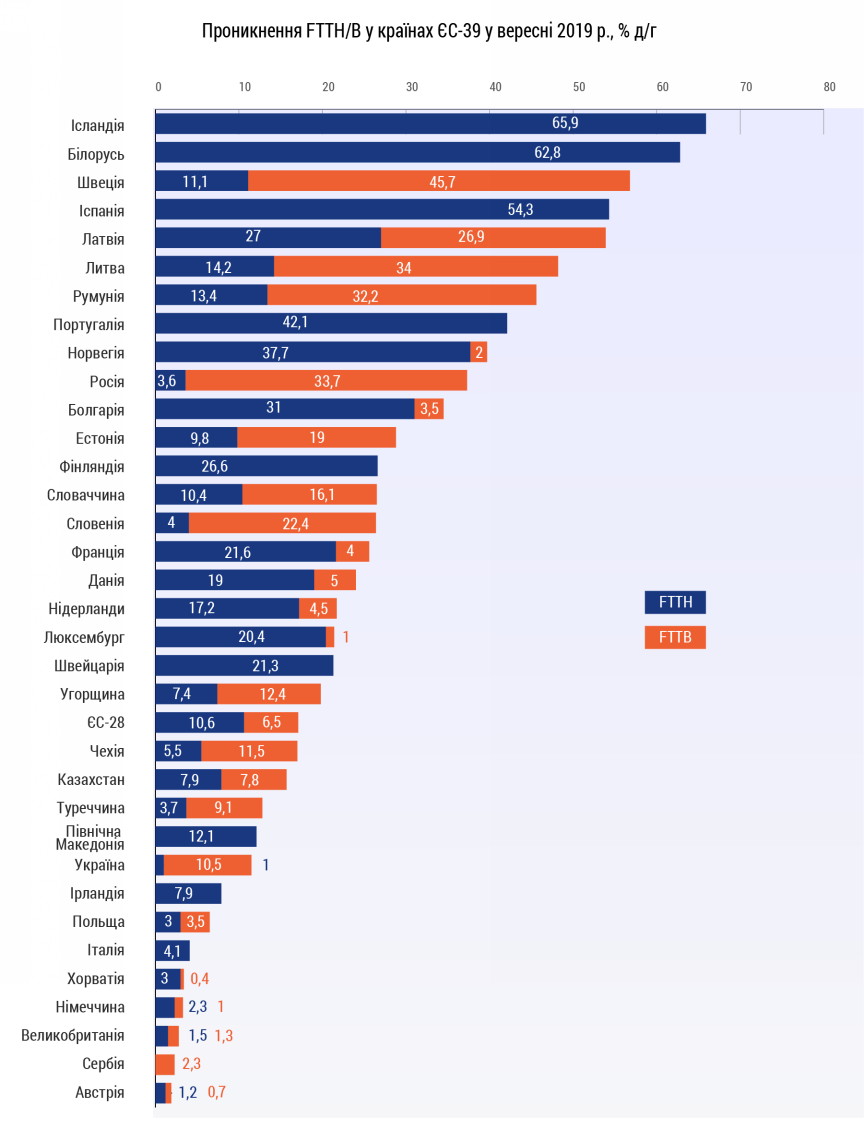

При этом у Украины сохраняется огромный потенциал с точки зрения развития рынка: проникновение составляет 11,5% от всех домохозяйств страны. Из них чуть больше 1% - подключение типа FTTH, тогда как все остальное приходится на FTTB.

Источник: IDATE, апрель 2020 года

Как видно из диаграммы, в ряде стран (например, Исландии или Беларуси) волокно «тянут» до квартиры/офиса, что теоретически повышает скорость передачи данных. Впрочем, нельзя сказать, что для конечного интернет-пользователя это критично, если вообще заметно. При правильной настройке домашнего/офисного сетевого оборудования у потребителя не возникнет вопросов. 4K/Ultra HD - без проблем!

Например, по данным speedtest.net, в марте 2020 года Сербия, где используется только подключение FTTB, занимала 53-е место в мире по скорости передачи данных - 55,26 Мбит/с на загрузку, но 13,92 Мбит/с на аплоад. Украина уступает незначительно - 58-е место при очень достойных показателях 51,83 Мбит/с на загрузку и 56,2 Мбит/с на аплоад.

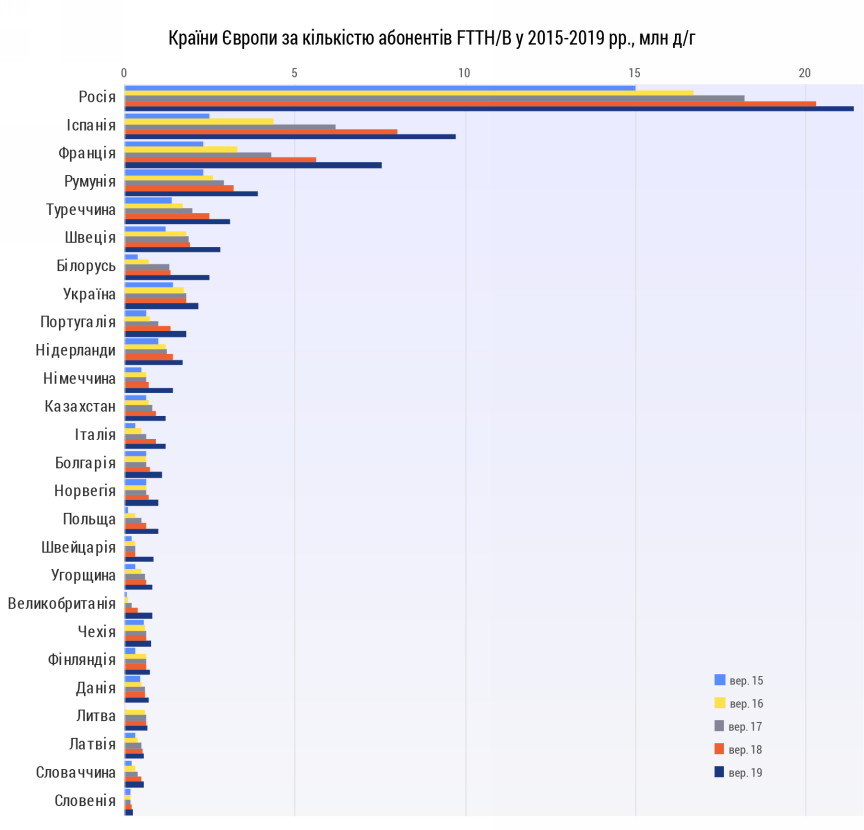

Количество подписчиков ВОЛС

Украина занимает восьмую строчку среди стран ЕС-39 по количеству подписчиков фиксированного доступа к интернету (FTTH/B) - более 2,1 млн домохозяйств. По состоянию на сентябрь 2018-го их было меньше 2 млн д/х, а это означает, что рост, пусть и медленный, есть. И темпы прироста выше, чем в 2016-2017 годах.

*учтены только те страны, где количество подписчиков FTTH/B превышает 200 тыс., а проникновение составляет >1% от общего количества домохозяйств. Источник: IDATE, апрель 2020 года

Украина уж точно не тянется в хвосте, позади Европы всей. И это только учитывая ВОЛС, тогда как у нас также развита инфраструктура сетей на базе стандартного медного или омедненного провода (через стандарт Docsis) - он использовался и продолжает использоваться для кабельного ТВ. Ну и, конечно, высокоскоростной мобильный интернет, который еще может получить новое дыхание от развертывания 4G. Хотя, будем откровенны, и без нового стандарта жители Украины чувствуют себя вполне неплохо. Другой вопрос - стоимость доступа, доход операторов и готовность населения платить.

Что дальше?

Ранее ожидалось, что к концу 2025 года в ЕС-28 будет покрыто 187 млн домохозяйств, со смещением акцента с FTTB на FTTH. Существенное расширение рынка ВОЛС прогнозировали и для стран ЕС-39, однако из-за коронавируса и замедления экономик, крайне сильного удара по Великобритании, Испании и Италии, где наблюдался быстрый рост сегмента фиксированного доступа к интернету, общая цифра региона будет ниже.

К сожалению, в Украине пандемия также внесла «коррективы» - удар нанесен почти по всем отраслям экономики. Потому операторам, прежде чем перейти к дальнейшему развертыванию сетей и их модернизации, нужно время оправиться от последствий. Кроме того, стоит вопрос о возврате уровня доходности, поскольку из-за карантина уровень неуплат возрос и операторы или уже отключают абонентов, или готовятся к этому.